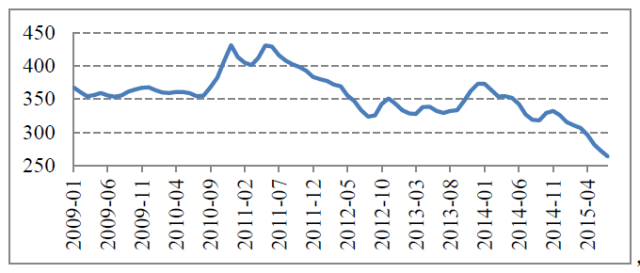

Q12015年上半年水泥行业的需求表现如何? A:

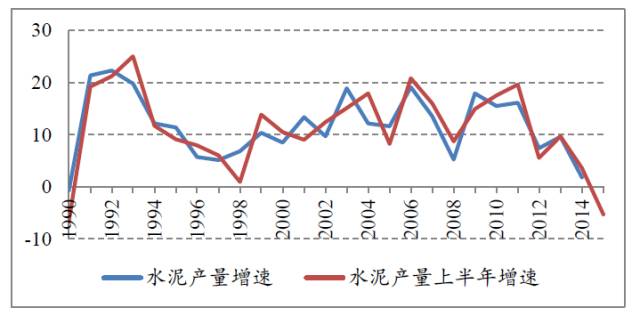

从全年产量来看,1990年以来水泥产量增速除2014年以外均保持在5%以上,一直保持正的快速增长;从半年度数据来看,除2009年产量增速下滑外,其余均保持较快增长,2015年首次转负。 对于一个行业需求的探索应关注该行业的下游情况,水泥行业下游主要是房地产(占比约40%)、基建(占比约30%)、民用(占比30%)。

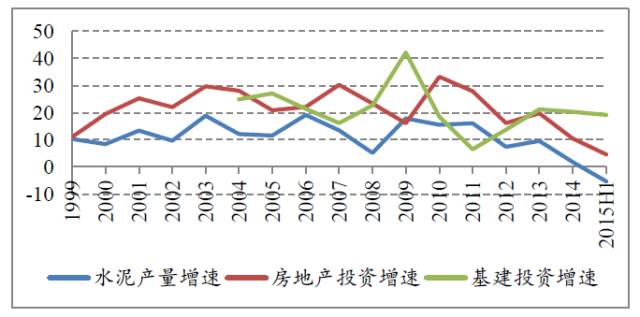

房地产和基建方面,从上图数据可以看出,除2009年基建投资大的增速与水泥产量增速和房地产投资增速有较大背离外,其他年份房地产增速对水泥影响更大。水泥行业出现负增长的主要原因主要在于房地产,房地产投资下滑是存量房过多、施工面积增速不断下降的必然结果。基建方面数据上的表现比较稳定,但从可动用资金来说,一方面,政府性基金收入(主要是政府出让土地获得的资金)下降很快,2015年上半年政府土地出让面积同比下滑33%,政府性基金收入减少;另一方面城投债的发行量同比降低,以半年为周期来观察,2014年上下半年至2015年上半年,城投债发行规模不断降低,而且城投债发行用途主要用在倒债和补充营运资金方面。因此一方面政府收入下滑,另一方面地方政府资金来源下降,我们判断基建实际表现可能不如数据结果。

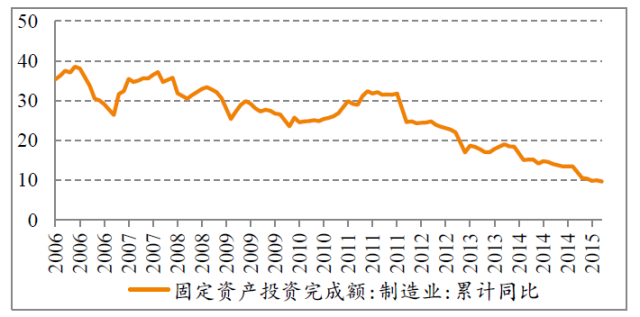

民用方面,上图所用指标是制造业固定资产投资增速,民用主要分为农村建设和公用厂房,农村水泥需求逐渐降低,工业用投资也不断下滑。 Q22015年上半年水泥行业的供给情况如何? A:

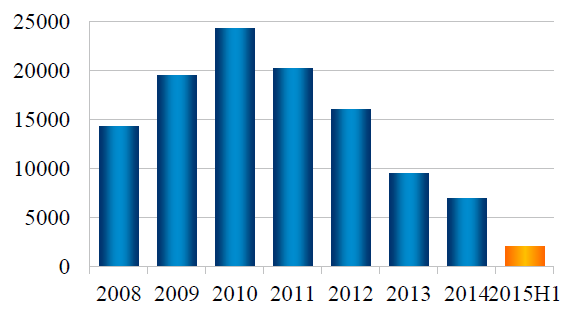

上图为2008年以来水泥新增产能的变化情况,2011年以来水泥行业新增产能不断降低,2015年上半年趋势保持。目前的现状是,水泥需求在下滑,水泥供给增速虽下降但绝对值仍为正向增长,供求失衡是导致水泥价格下滑的主要原因。 Q3对于水泥价格的快速下跌应该怎么解读? A:

水泥价格快速下跌的主要原因是需求下降背景下竞合关系的破裂。在我们与一些企业沟通时,企业方面也表示不愿参加竞合。 Q4水泥行业的区域表现如何? A:

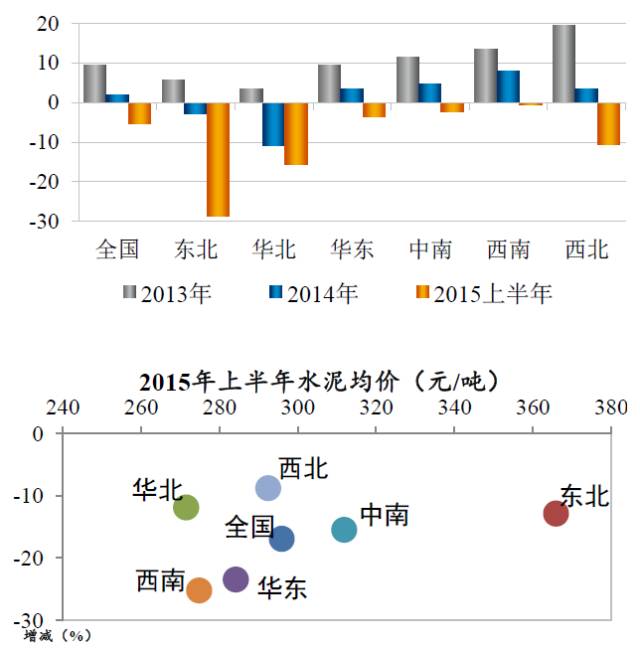

从水泥行业的区域表现来看,北方地区是需求下滑最明显的区域,并且区域间价格差异很大。需重点说明的是东北、华北和西南三个地区。东北地区:东北地区是全国需求下滑最明显的区域,也应是价格下跌最早和最明显的区域,但由于区域内企业竞合有序,其价格下跌幅度为全国最小。华北地区:华北地区价格下跌幅度比全国水平跌幅更小,原因在于价格本来就一直维持较低水平,尤其以河北、山西、内蒙古等地区最明显。西南地区:西南地区水泥价格低于全国水平且跌幅较大,原因在于该地区去年同期价格较高,且去年以来云南、贵州水泥产能增速较大,导致今年上半年西南水泥价格暴跌,从400元/吨降至250元/吨左右。

Q5对短期内水泥行业的走势和信用水平有什么看法? A:从需求来看,房地产投资增速会继续下滑,甚至会降到0%附近,短期内支撑力度有限;基建方面,今年上半年地方政府发债同比下降,前三月发行增速降低,后面几个月城投债发行会逐渐加快,预计地方政府债务资金逐渐到位,对基建投资形成重要补充,基建投资对水泥需求可以形成一定支撑,预计下半年水泥需求表现会优于上半年。 从供给来看,水泥产业投放会继续放缓或暂停,供给会继续放缓。 从下半年竞合关系的变化来看,竞合关系平衡的重建需要三要素,即需求的提振、一段时间的价格战和主要企业主动放弃价格战。在基建投资的提振下,估计下半年水泥价格会有起色,但价格明显改善的可能性不大,因为有些企业需要2~3年价格战的准备,倒挤部分水泥企业退出。

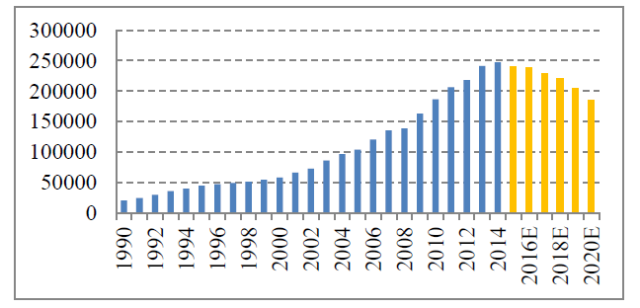

Q6 对中期内水泥行业的走势和信用水平有什么看法? A:下图是对未来5年水泥需求的预测:

图中指标是全国水泥产量绝对量,我们认为,至少在2016年水泥行业的需求和2015年基本持平,2017年继续微量下跌。从2017年开始,水泥产能过剩会进行阶段性的(每阶段1~2年)产能出清,分为以下几种情况,一种是价格战、收购、稳定,价格战、收购、稳定……的循环;另一种是在企业数量较分散的区域,水泥价格会像现在钢铁一样持续低迷;另外,还有一种可能,即企业达成共识,稳定价格。但对多数区域来讲更可能的是第1种情形。 Q7在北方区域,如果进行水泥行业的整合,有无可能?阻力是什么? A:目前北方区域格局已定,除山西、内蒙、河北之外,其余地区水泥行业前三大企业占比较高,收购成本较大。

如上图所示,目前区域内水泥企业集中度情况如下:图中黑龙江、吉林等橘色区域集中度较好,区域内前三大水泥企业的集中度在70%以上,整合较好;河北、山东、浙江等蓝色区域前三大水泥企业集中度约在50~70%之间;辽宁、内蒙古等灰色区域前三大水泥企业集中度低于50%,亟待整合,但目前尚未发现有企业有能力和意向进行大范围区域整合。 Q8山水事件的后续进展及事件启示是什么? A:从事件发展来看,截至目前天瑞增持山水28%股权,但天瑞试图变更山水董事会的计划未成功。在天瑞股权退出前,山水老职工没有放弃维权,事件尚未结束,但可以明确的是,天瑞想要实际控制山水并非易事。 从事件启示来看,山水事件的启示有两点,其一,在信息披露方面,建议企业对海外发债、存续债务是否有交叉违约或提前偿付约定等情况进行充分披露;其二、对于第一大股东持股比例较低且有海外上市业务(母公司层面或者是子公司层面),需要留意是否存在被恶意收购的可能。 |

搜索:通过此功能可以快速搜索本站内容.

搜索:通过此功能可以快速搜索本站内容.

电话:010-84675230 传真:010-84673367

电话:010-84675230 传真:010-84673367  邮箱:service@zkreport.org

邮箱:service@zkreport.org